학교에서 학생들과 진로 상담을 하다 보면, 많은 아이들이 “돈 많이 벌고 싶어요”라고 이야기합니다. 그러면서 비트코인이나 주식 이야기를 꺼내곤 하죠. 하지만 정작 가장 중요한 ‘시간’이라는 자산에 대해서는 크게 신경 쓰지 않는 것 같아 안타까울 때가 많습니다.

흔히 “시간은 금이다(Time is Money)”라고 말합니다. 어른들은 돈이 있지만 시간이 부족하고, 청소년 여러분은 돈은 부족하지만 어른들이 갖지 못한 엄청난 무기인 **’시간’**을 가지고 있습니다.

오늘은 기술 교사의 관점에서, 왜 시간이 돈보다 더 중요한 자산인지 **’복리의 마법’**을 통해 수학적으로, 그리고 엑셀 데이터로 증명해 보이려 합니다.

1. 워런 버핏의 눈덩이 (스노우볼 효과)

금융을 이해하려면 가장 먼저 돈이 불어나는 원리를 알아야 합니다. 크게 **단리(Simple Interest)**와 **복리(Compound Interest)**로 나뉩니다.

- 단리(저축): 원금에만 이자가 붙거나, 이자가 아예 없는 상태 (돼지 저금통).

- 복리(투자): 이자가 이자를 낳는 구조 (눈덩이).

복리는 투자의 대가 워런 버핏이 말한 **’스노우볼 효과(Snowball Effect)’**와 같습니다. 언덕 위에서 작은 눈덩이를 굴리면 처음에는 크기 변화가 미미하지만, 언덕이 길어질수록(시간이 흐를수록) 눈덩이는 기하급수적으로 커집니다.

여기서 눈덩이의 처음 크기보다 중요한 것은 바로 **’언덕의 길이’, 즉 ‘시간’**입니다.

2. 엑셀로 검증: 그냥 모으기 vs 굴리기 (30년의 승부)

말로만 하면 감이 잘 오지 않죠? 제가 수업 시간에 자주 사용하는 엑셀(Excel)을 활용해 냉정한 숫자의 세계를 확인해 봅시다.

많은 학생들이 “선생님, 투자는 무섭고 복잡해요. 저는 그냥 안전하게 저금통이나 은행 예금에만 넣을래요.”라고 말합니다. 과연 안전한 선택일까요? 매달 10만 원씩, 30년 동안 모았을 때의 결과를 비교해 보겠습니다.

- A 학생 (성실한 저축파): 매달 10만 원씩 책상 서랍이나 이자 없는 통장에 모음. (수익률 0%)

- B 학생 (현명한 투자파): 매달 10만 원씩 연 8% 수익률(S&P500 등)로 복리 투자함.

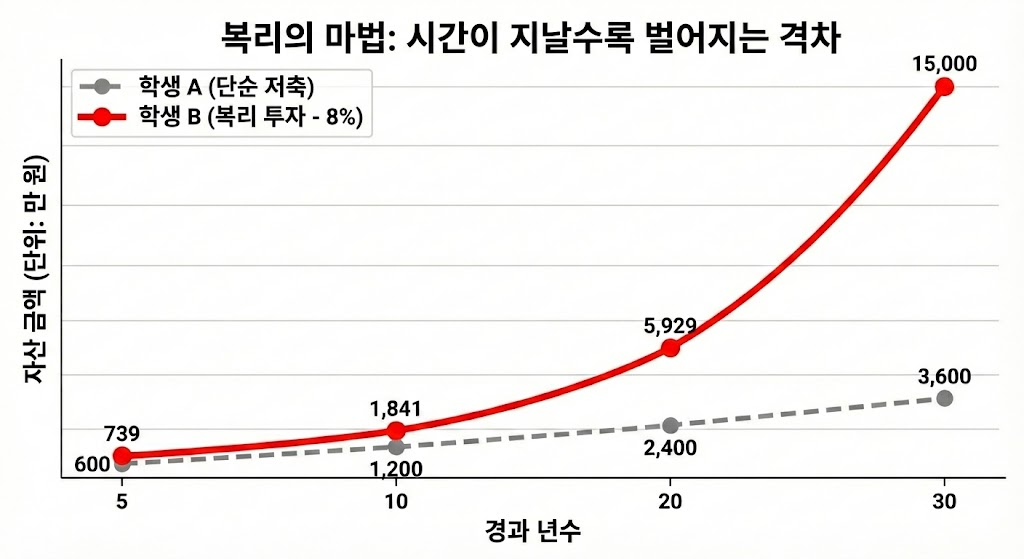

📊 30년 후, 두 학생의 통장 잔고는?

| 기간 | A 학생 (그냥 모으기) | B 학생 (복리 투자 – 연 8%) | 차이 (복리의 마법) |

| 5년 뒤 | 600만 원 | 약 739만 원 | +139만 원 |

| 10년 뒤 | 1,200만 원 | 약 1,841만 원 | +641만 원 |

| 20년 뒤 | 2,400만 원 | 약 5,929만 원 | +3,529만 원 (2배 차이!) |

| 30년 뒤 | 3,600만 원 | 약 1억 5,000만 원 | +1억 1,400만 원 (4배 차이!) |

보이시나요? A 학생이 30년 동안 힘들게 아껴서 모은 원금은 3,600만 원입니다. 하지만 B 학생은 같은 돈을 넣고도 1억 5천만 원을 만들었습니다.

1억 1,400만 원의 차이. 이것이 바로 돈이 일하게 만든 대가이자, 시간이 만들어준 선물입니다. 그냥 모으기만 하는 것은, 사실상 내 돈이 일할 기회를 뺏는 것과 같습니다.

위 표를 그래프로 그려보면 더욱 명확해집니다. A 학생의 자산은 자처럼 반듯하게 올라가는 직선이지만, B 학생의 자산은 시간이 지날수록 급격히 위로 솟구치는 **’J커브’**를 그립니다. 여러분이 하루라도 빨리 투자를 시작해야 하는 이유가 바로 이 곡선에 올라타기 위해서입니다.

3. 하루 커피 한 잔 값의 기적

“선생님, 저는 매달 10만 원이나 저축할 돈이 없는데요?”라고 말할 수도 있습니다. 괜찮습니다. 복리의 마법은 금액이 크지 않아도 작동합니다.

하루에 편의점 음료수 하나, 혹은 떡볶이 한 번 덜 먹고 매일 2,000원을 아낀다고 가정해 봅시다. 한 달이면 6만 원입니다. 이 작은 돈을 매달 연 8%의 수익률로 복리 투자한다면 30년 뒤에는 얼마가 될까요?

원금은 2,160만 원에 불과하지만, 30년 뒤 평가 금액은 약 8,800만 원이 됩니다. 무려 원금의 4배가 넘는 돈으로 불어납니다.

여러분이 지금 가지고 있는 용돈이 적다고 실망하지 마세요. 여러분에게는 어른들이 갖지 못한 **’30년, 40년이라는 긴 시간’**이 있습니다.

4. [기술쌤의 엑셀 꿀팁] 나만의 복리 계산기 만들기

눈으로만 보지 말고 직접 계산해 볼까요? 엑셀(또는 구글 스프레드시트)을 열고 딱 한 줄만 입력해 보세요. 마법의 주문 같은 함수가 있습니다.

=FV(이자율/12, 기간*12, -매월저축액)

[따라 해보기] 매월 5만 원씩, 연 8%로, 20년간 저축한다면?

- 엑셀 아무 셀에나 아래 수식을 복사해서 붙여넣고 엔터(Enter)를 치세요.

=FV(8%/12, 20*12, -50000) - 결과 확인: 셀에 약 29,451,021 이라는 숫자가 나왔나요? 원금(1,200만 원)보다 2배 넘게 불어난 것을 확인할 수 있습니다.

마치며: 투기 말고 투자를 시작하세요

많은 학생들이 빨리 부자가 되고 싶은 마음에 위험한 ‘코인 단타’나 ‘테마주’에 관심을 가집니다. 하지만 그것은 투자가 아니라 도박에 가깝습니다. 진정한 투자는 좋은 자산을 사서, 시간의 힘을 믿고 기다리는 것입니다.

기술 교사로서 여러분에게 추천하는 방법은 다음과 같습니다.

- 용돈 기입장 쓰기: 내 돈이 어디로 새 나가는지 파악하세요.

- 적립식 투자: 매달 정해진 날짜에 일정 금액을 꾸준히 투자하세요.

- 일찍 시작하기: 단 하루라도 빨리 시작하는 것이 가장 큰 수익률을 가져다줍니다.

오늘부터 ‘시간’을 내 편으로 만들어보세요. 10년 뒤, 20년 뒤의 미래는 지금 여러분의 작은 습관에서 결정됩니다.

다음 포스팅에서는 학생들이 용돈을 체계적으로 관리할 수 있는 **[용돈 관리 엑셀 템플릿]**을 만들어 공유해 드리도록 하겠습니다. 궁금한 점은 언제든 댓글로 남겨주세요.